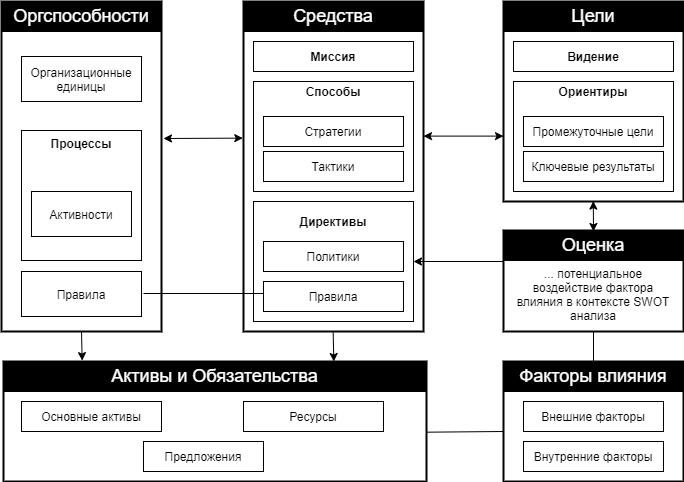

Модель управления предназначена для разработки бизнес-планов и бюджетов, как основных инструментов управления бизнесом. Составляющие модели отражены на схеме ниже. Цель этой статьи — объяснить, что скрывается за каждым термином, и как элементы модели взаимодействуют между собой.

Цели

Цель — это то состояние, в котором предприятие хочет быть. Целью может быть как изменение существующего состояния предприятия (например, развитие новых направлений бизнеса, выход на новые рынки), так и сохранение его текущего положения относительно своего рынка и конкурентов. В определении цели не говорится, как она будет достигнута.

В модели управления бизнеса цели классифицируются как вИдение и ориентиры, а ориентиры содержат в себе промежуточные цели и ключевые результаты.

Видение — это общий образ того, какой организация хочет быть к определенному времени. Предприятие может использовать модель управления без явного определения видения.

Ориентиры — промежуточные цели и ключевые результаты — более конкретны.

Предприятия могут определять любые требуемые категории ориентиров, такие как «качество», «масштаб бизнеса», «уровни обслуживания», «затраты/выгода», «соответствие нормативным требованиям», а также могут дополнительно присваивать некоторым из них ключевые показатели эффективности, по которым определяется уровень "здоровья" или зрелости организации.

Промежуточные цели в совокупности обеспечивают видение; то есть, каждая указывает, какое условие должно стабильно соблюдаться для эффективного достижения видения. Промежуточная цель имеет тенденцию быть квартальной или среднесрочной и определяется скорее качественно, чем количественно — это некое целевое состояние (в системе OKR ей соответствует "Objective"). Она должна быть сформулирована конкретно, чтобы для нее можно было определить ключевые результаты.

Ключевой результат — это шаг на пути к промежуточной цели. У него должна быть дата и критерии, позволяющие определить, был ли он достигнут к назначенной дате и насколько полно. Ключевые результаты служат основой для измерения прогресса в достижении промежуточных целей (в системе OKR им соответствуют "Key Results").

Ключевые результаты всегда должны быть измеримыми: следовательно, они будут иметь метрики. Метрики для результата количественно отражают, насколько достигнута промежуточная цель. Для каждого результата, таким образом, необходимо определить соответствующую единицу измерения метрики: тогда в формулировке результата будет отражено целевое значение, которое метрика должна продемонстрировать в указанный период времени.

В то время как промежуточная цель задает направление, соответствующие ключевые результаты устанавливают вехи или показатели ориентиров, которых необходимо достичь на пути к промежуточной цели. Например, для количественной оценки промежуточной цели «быть прибыльным» предприятие может установить один ключевой результат, чтобы ежемесячный чистый доход составлял не менее 5 миллионов долларов США (к указанной дате), а другой ключевой результат — иметь годовой чистый доход не менее 100 миллионов долларов США (к указанной дате).

Средства

Средства — это инструменты достижения целей. Они включают в себя:

- миссию,

- способы,

- директивы.

Средства не диктуют непосредственно шаги (бизнес-процессы и потоки ценности), необходимые для их использования, не обозначают ответственность за выполнение таких шагов, а исключительно указывают на организационные способности, которые могут быть использованы для достижения желаемых результатов.

Миссия

Миссия описывает, чем бизнес занимается или что будет делать изо дня в день. Миссия делает видение работоспособным; то есть указывает на текущую деятельность, которая осуществляет видение.

Миссия — имеет конкретную формулировку, которая должна состоять исключительно из следующих трех пунктов в кратком изложении:

- Часть действия (например, «предоставить»).

- Часть продукта или услуги (например, «пицца»).

- Сегмент рынка или клиенты (например, «клиенты в масштабах города»).

Миссия бизнеса в таком выражении становится ориентиром для формулировок миссий подразделений и команд в рамках потоков ценности.

Способы

Способы — это то, что составляет деятельность предприятия. Способы — это больше, чем просто ресурс, навык или компетенция (которые в сумме дают «организационную способность», о ней еще поговорим дальше), к которым может обратиться предприятие. Это методы использования некоторого аспекта предприятия (вещей, процессов, местоположения, людей, времени) для фокусировки усилий на достижении желаемых результатов. Это результат решения предприятия о наилучшем методе использования своих ресурсов и организационных способностей.

Способ определяет, какие действия должны быть сделаны, а не как хорошо они должны быть сделаны. Показатели эффективности определяются в ориентирах, которые обеспечиваются способами. При этом, ориентир может быть изменен, а способ действий при этом может остаться прежним.

Способы действий подразделяются на стратегии и тактики. Обычно стратегия — это способ, нацеленный на завоевание определенной выгоды, а тактика — это способ, нацеленный на развертывание конкретных ресурсов, чтобы получить желаемое преимущество. Модель не проводит жестких различий между стратегией и тактикой, т.к. каждое предприятие определяет свои собственные критерии для них. Тем не менее, стратегии обычно бывают долгосрочными и довольно обширными. Каждая стратегия реализуется тактиками, которые, как правило, имеют более короткий срок и более узкий охват. Каждая тактика может способствовать реализации более чем одной стратегии.

Стратегия обычно рассматривается как подход для достижения целей, с учетом ограничений внешней среды и рисков. Фактически существует соответствие между способами и ориентирами. Как правило, стратегии выбираются для продвижения предприятия к его промежуточным целям, а тактики — для обеспечения достижения его ключевых результатов.

Способы не обязательно должны напрямую поддерживать ориентиры; некоторые выбираются для обеспечения других способов действий.

При выборе средств следует учитывать, что они обладают двоякой ценностью:

(1) инструментальной, или внешней ценностью, которая заключается в вероятности, что средства приведут к ориентиру — цели;

(2) внутренней ценностью, связанной с удовлетворением, получаемым независимо от того, к какому результату средства приводят, — конечной ценностью, заключенной в них самих.

Предпочтение, отдаваемое тем или иным средствам, вне зависимости от того, к какой цели они ведут — это часть того, что называется стилем человека или организации. Стиль — это вопрос вкуса, который относится скорее к тому, от чего мы получаем удовлетворение. Наша индивидуальность в такой же мере заключена в стиле, как и в целях, которые мы преследуем, или эффективности, с какой нам это удается. Для организаций их "индивидуальность" определяется корпоративной культурой и ценностями в ее основе.

Директивы

Директивы — это закодированные (то есть записанные) знания, которые обеспечивают максимально возможные шансы на успех конкретных способов. В модели управления директивы классифицируются как бизнес-политики и бизнес-правила.

В целом бизнес-политика предназначена для управления, то есть с целью контролировать, направлять и формировать стратегии и тактики. Она определяет, что можно и чего нельзя делать, и может указывать, как это должно быть сделано, или устанавливать иные ограничения.

По сравнению с бизнес-правилом, бизнес-политика имеет менее формальную структуру; она может быть не атомарной (т. е. не сосредоточенной на каком-либо одном аспекте регулирования или руководства) и может быть более свободно сформулирована. Бизнес политика не осуществима напрямую - ее можно реализовать только через правила.

Бизнес-правила — это практические указания, и их необходимо определить и управлять ими для обеспечения согласованности и полноты их исполнения. Бизнес-правила выводятся из бизнес-политик и тактически реализуют их. Бизнес-правила также становятся интерфейсом к следующему уровню модели управления – организационным способностям.

Бизнес-правило несет в себе смысл «руководства к поведению или действию» в бизнесе. Правила также содержат критерии для принятия решений. Например, в разработке бизнес-процессов наиболее распространенное понимание «бизнес-правила» — это критерий для точек принятия решения («точек ветвления») в моделях бизнес-процессов. Часто такие моменты принятия решения относительно просты (например, «относится ли клиент к золотому, серебряному или бронзовому уровню?»). В других случаях такие моменты принятия решения могут быть очень сложными (например, «следует ли выплатить страховое возмещение, отказать в нем или рассматривать его как возможное мошенничество?»).

Две фундаментальные категории правил:

1. Структурные правила: как бизнес решает организовать (то есть структурировать) то, с чем он имеет дело. Структурные правила раскрывают и дополняют определения. Например, определение «клиент арендует» обязательно означает как минимум одно из следующего:

- статус «бронирование аренды»;

- статус «незавершенная аренда»;

- аренда имела место в последние 5 лет.

2. Правила действия: регулируют ведение деловой деятельности. В отличие от структурных правил, правила действий нацелены на предотвращение нарушений. Например: «Клиент, который вызывает подозрение, что он в состоянии алкогольного опьянения или наркотического опьянения, не может получить в аренду автомобиль».

Все бизнес-правила должны быть практичными. Практичность определяется способностью человека понять, о чем правило:

- Для правила действия понимание касается поведения людей и того, какую форму принимает соответствующее поведение. Если действующее бизнес-правило практически осуществимо, человек, который знает о нем, может сам решить, соблюдается ли правило, когда он наблюдает описанное в нем поведение.

- Для структурного правила его понимание выражается в том, что оценка критериев, заключенных в правиле, всегда дает одни и те же результаты. Если структурное правило практически осуществимо, человек, который знает о нем, может сам убедиться, что правило выполнено, наблюдая результат решения или расчета.

Практическое бизнес-правило также всегда свободно от любых неопределенных отсылок на людей (например, «ты», «я»), места (например, «здесь») и время (например, «сейчас»). Таким образом, если лицо перемещено по месту и / или времени от автора (ов) бизнес-правила, человек может прочитать его и при этом полностью понять его без помощи какого-либо устройства (например, с целью «определить «время») и без необходимости получить чье-либо разъяснение.

Все действующие бизнес-правила должны иметь прямое исполнение. Действующее бизнес-правило должно быть определено таким образом, чтобы, опираясь на него, можно было обнаруживать нарушения и предпринять соответствующие действия (например, исправить нарушение, уведомить другие стороны и / или наложить штрафы на нарушителей).

Отсутствие прямого исполнения (только косвенно, через правила), а также практичности —это то, что отличает бизнес-политику от бизнес-правила.

У бизнес-правил, определяющих поведение, есть разные уровни обязательности к исполнению. Эти уровни — шкала альтернативных реакций; каждая реакция отражает серьезность усилий, которые нужны для введения правила или сохранения его в силе. Пример диапазона уровней обязательности правила, от «строгого» до «рекомендации», показан в следующей таблице:

| Значение | Смысл |

|---|---|

| Строго соблюдается | Если правило нарушается, штраф применяется всегда. |

| Отсроченное исполнение | Правило строго соблюдается, но исполнение может быть отложено (например, в случае ожидания сотрудника с необходимыми навыками). |

| Переопределяется на основе предварительного согласования | Правило применяется, но допускаются исключения, с предварительного одобрения авторизованных должностных лиц. |

| Переопределяется по факту | Правило применяется, но допускаются исключения. При этом если правило не было исполнено, то будут ли применены штрафы или другие последствия определяется постфактум. |

| Переопределяется с объяснением | Возможно нарушение правила при необходимости, но после причины нарушения должны быть прокомментированы. |

| Рекомендовано | Правило предлагается к исполнению, но не является обязательным. |

Решение о том, какой уровень обязательности будет применяться к бизнес-правилу, часто принимается как часть тактики бизнес-планов.

Активы и обязательства

Средства могут выражаться через следующие действия:

- Развернуть активы: определить, как активы будут назначаться и использоваться при реализации средств.

- Определить предложения, продукты и сервисы, которые может поставлять предприятие.

- Определить обязательства, обеспечить выполнение обязательств.

Когда определяется порядок любых действий, часто приходится учитывать «вещи», которые используются в работе предприятия. Они представлены в модели как активы двух видов:

- Основные активы — вещи, которые хранятся в течение длительного времени, обслуживаются, повторно используются и, возможно, в конечном итоге заменяются. Они могут быть материальными (оборудование, здания) или нематериальными (патенты, лицензии).

- Ресурсы — вещи, которые потребляются и пополняются, например, сырье, детали, готовая продукция и наличные деньги. Некоторые основные активы предоставляют ресурсы в виде мощности на единицу времени (например, производственное оборудование, складские помещения, навыки, которыми обладают люди). Ресурсы, которые они предоставляют, либо потребляются, либо рассеиваются по прошествии времени без их использования.

Один из видов активов, на который часто явно ссылаются, — это продукты и услуги предприятия, которые в модели называются «Предложением». Предложение — это спецификация продукта или услуги (нематериального основного средства). Его экземпляры, такие как количество готовой продукции, будут ресурсом. Предложения могут использовать нематериальные основные средства (такие как дизайн, лицензии, патенты и торговые марки). Предложение требует ресурсов (материалы, мощность оборудования, время людей) для производства вещей, соответствующих спецификации.

Термин «актив» имеет бухгалтерский оттенок, но в модели он не используется в этом смысле. С точки зрения бухгалтерского учета обычно рассматривается денежный эквивалент, а не сами вещи. Пользователей модели управления интересует операционная перспектива — реальные вещи в бизнесе (фактическое оборудование, здания и запасы материалов), и именно это означает «актив» в модели. Более того, модель управления может включать в себя активы, которые не могут быть явно оценены с финансовой точки зрения, такие как навыки людей на предприятии.

Наряду с активами предприятиям также необходимо учитывать обязательства — опять же, не в бухгалтерском смысле. Обязательства в модели управления — это резервирование ресурсов для выполнения договоренностей: например, резервирование материалов, необходимых для выполнения контракта, или денежных средств для уплаты налогов. Обязательство требует ресурсов, что означает, что ресурсы нельзя использовать для других целей.

Директива может регулировать использование активов, независимо от того, какие средства их задействуют. Одним из видов директивы в этом случае является бюджет. Статьи бюджета становятся правилами для соответствующих организационных способностей (областей бизнеса) и для подразделений, реализующих эти организационные способности.

Факторы влияния

Влиятельный фактор — это то, что может вызвать изменения, влияющие на использование средств или достижение целей предприятием, или остановить изменения там, где они могли бы быть или ожидались.

Фактором влияния может быть все, что способно производить эффект без приложения преднамеренных усилий или без чьей-либо явной на то воли.

Факторы влияния могут быть внутренними (внутри предприятия) или внешними (вне границ предприятия). Если моделируемое предприятие — организационная единица в рамках более крупной организации, оно может решить рассматривать более крупную организацию как внешний фактор влияния.

На диаграмме ниже приведена схема, указывающая совокупность наиболее важных факторов влияния в бизнесе и связи между ними (усиливающие связи отмечены знаком "+").

Три набора категорий факторов влияния:

- Общий набор категорий, часто используемых на практике. Включает: конкуренцию, регулирование, корпоративные ценности, технологии.

- Категория “внутреннее / внешнее”, для определения влияний как находящихся внутри или вне границ предприятия. К примеру, влияние в общей категории «клиент», как правило, будет внешним; влияние в общей категории «прерогатива управления» обычно будет внутренним.

- Категория “подразумеваемые / явные”, для определения влияний как явно описываемых или воспринимаемых людьми на предприятии как обычай, про которые можно сказать “так принято”. Например, может подразумеваться корпоративная ценность «вы обращаетесь с проблемами к своему руководителю — вы не переступаете через голову» не публикуемая официально компанией, но соблюдаемая сотрудниками.

Категории факторов влияния, обычно относящиеся к внешним источникам влияния:

| Категория | Описание | |

|---|---|---|

| Конкурент | Предприятие-соперник в борьбе за преимущество над рассматриваемым предприятием. | |

| Клиент | Роль, которую играет физическое или юридическое лицо, которое исследовало, заказало, получило или оплатило продукты или услуги от рассматриваемого предприятия. | |

| Окружающая среда | Совокупность окружающих условий или факторов влияния, оказывающих воздействие на существование или развитие предприятия. | |

| Партнер | Предприятие, которое разделяет риски и прибыль с рассматриваемым предприятием, потому что это взаимовыгодно. | |

| Регулирование | Действие приказа, установленного органом власти, например, государственным органом или руководством предприятия. | |

| Поставщик | Роль, которую играет физическое или юридическое лицо, которое может поставлять или предоставлять продукты или услуги рассматриваемому предприятию. | |

| Технология | Роль технологии, включая ее развитие и ограничения: могут быть предпосылки для использования технологии; может существовать деятельность предприятия, которую технология делает возможной или ограничивает. |

Категории факторов влияния, обычно относящиеся к категории внутренних:

| Категории | Описание |

|---|---|

| Предположение | Что-то “само собой разумеющееся” или утверждение без доказательств. |

| Корпоративная ценность (явное или неявное значение) | Идеал, обычай или явление, которое предприятие продвигает или с которым соглашается (положительное или отрицательное). Явное значение: корпоративная ценность четко изложена и заявлена. Неявное значение: корпоративная ценность не заявлена, но, тем не менее, понятна некоторым или всем сотрудникам предприятия. |

| Привычка | Обычная практика или способ использования чего-либо. |

| Инфраструктура | Инфраструктурные или функциональные возможности используемых систем. |

| Проблема | Спорный вопрос или вопрос, по которому есть конфликт. |

| Прерогатива управления | Право или привилегия, реализуемые на основании собственности или положения на предприятии. |

| Ресурс | Ресурсы, доступные для ведения бизнеса предприятия, особенно их качество. |

Оценка фактора влияния

Оценка — это суждение о влиянии фактора на способность предприятия использовать свои средства или достигать своих целей. Оценка выражает логическую связь между фактором влияния и целями и/или средствами бизнес-планов. Таким образом, оценка указывает, какие факторы влияния имеют отношение к каким целям и/или средствам.

Модель также включает оценку потенциальных воздействий. Другими словами, оценка определяет некоторое потенциальное воздействие (вклад), значительное в рамках этой оценки. Каждое потенциальное воздействие — это оценка, которая определена количественно или квалифицирует какой-либо аспект в определенных терминах, типах или измерениях.

Возможные воздействия классифицируются как риск и потенциальная выгода (вознаграждение). Обычно риски рассматриваются как негативные воздействия, а вознаграждения — как положительные.

Риск — это категория стоимости воздействия, которая указывает на влияние и вероятность потери. Некоторые риски можно выразить в виде формул:

- Вероятность убытка (например, 5%-ная вероятность)

- Возможный убыток (например, убыток в размере 500 млн.руб)

- Единица измерения (например, убыток в млн.руб)

Потенциальная выгода — это категория потенциального воздействия, которая указывает вероятность получения прибыли. Некоторые потенциальные вознаграждения выражаются в виде формул, например:

- Вероятность выигрыша (например, вероятность 30%)

- Потенциальная выгода (например, выигрыш в 3 млн.руб)

Если с одной целью или средством связано более одной оценки, следует оценить общее воздействие, чтобы выявить компромиссы между рисками и потенциальными вознаграждениями. Это основа анализа риска / пользы.

Для оценки потенциальных воздействий необходимы метрики. Без вдумчивого и тщательного определения соответствующих показателей оценка риска / потенциального вознаграждения теряет смысл. Если метрика особенно важна, она может получить особый статус и называться ключевым показателем эффективности (KPI), критическим фактором успеха (CSF) или чем-то еще. Выбор идентификатора не важен. Предприятие принимает решение о множестве разных вещей, которые необходимо измерить. Каждое из этих измерений будет иметь разную степень важности по отношению к достижению какой-либо задачи или набора задач. Важен именно тот факт, что предприятие решило измерять, оценивать и действовать в соответствии с результатами показателей.

Влияние (изменение, вызванное фактором) нейтрально. Это просто факт, пока предприятие не решит, как на это реагировать. Вытекающие из оценки решения реализуются через изменения целей и/или средств. Оценка может послужить толчком для директив, регулирующих порядок действий и/или поддерживающих достижение целей. Другими словами, директива мотивирована оценкой.

Решить — означает сделать выбор качественных или количественных значений одного или нескольких факторов влияния. Они называются решающими или контролируемыми факторами.

Контролировать фактор означает устанавливать его значение односторонне, т. е. обладать способностью устанавливать его значение, вызывать его. Например, в этом смысле мы контролируем освещение в наших домах — определяем, включить его или нет.

Влиять на фактор означает иметь некоторый, но не полный контроль над ним. Например, назначение цены продукта влияет на уровень продаж, но не контролирует его полностью, поскольку воздействие оказывают и другие факторы.

Не все факторы, которые доступны к контролю в решаемой ситуации, должны стать контролируемыми: имеет смысл брать под контроль те их них, которые, по нашему убеждению, релевантны, т. е. оказывают воздействие на результат. Включение факторов в число релевантных в каждом конкретном случае зависит от представлений или точки зрения, с которой мы подходим к ситуации.

Оценивающий должен учитывать, что контроль некоторых факторов зависит от определенных ограничений, которые налагаются внешними воздействиями или сутью явлений. Неконтролируемые факторы также могут быть ограниченными или восприниматься таковыми.

Значения факторов часто принимаются за ограниченные и эта оценка имеет далеко идущие последствия. Даже если мы контролируем фактор, то наш контроль может быть неполным - в случае если он зависит от внешних обстоятельств. Но иногда мы сами налагаем мнимые ограничения на свою способность контролировать нечто - верим, что что-то мешает нам контролировать фактор, а на самом деле мы осуществляем полный контроль. Но веря, что мы ограниченно контролируем, мы не предпринимаем полных усилий, предопределяя своей пассивностью негативный результат

Формулирование нового средства связано с преобразованием неконтролируемого фактора в контролируемый. Или со снятием ограничения со значения фактора, которое ранее считалось недопустимым.

Для разработки нового средства мы должны задавать следующие вопросы про решаемую ситуацию:

- Какие факторы релевантны?

- Какие из них могут контролироваться, а какие нет?

- Каким ограничениям они подвержены?

- Как взаимодействуют релевантные факторы между собой для получения результата?

Те аспекты ситуации, которые влияют на результат, но не контролируются лицом, принимающим решение, составляют среду решения. Результат решения — совместный продукт того, что сделано (выбранного средства), и среды, в которой это сделано.

Ряд релевантных факторов, на которые мы оказываем влияние, но которые не контролируем полностью, — это то, что мы называем нашим деловым окружением. Ряд релевантных факторов, которые мы не контролируем совсем —называем фоновым окружением.

Чтобы полностью понять элементы рабочего бизнес-плана, необходимо определить:

- релевантные факторы влияния, которые их формируют,

- ограничения их воздействия,

- ограничения по их контролю или влиянию на них.

Это помогает сформулировать предположения, лежащие в основе средств и целей, а также определить среду, для которой они формулируются.

Использование SWOT анализа для оценки факторов влияния

Широко используемая схема для категоризации оценок — SWOT-анализ. Она отражает, как воздействие фактора влияния указывает на сильные или слабые стороны бизнеса, возможность или угрозу для него.

S = Strengths (Сильные стороны)

Эта категория оценки указывает на некоторое преимущество или область передового опыта внутри предприятия, которая может повлиять на использование средств или достижение целей.

W = Weaknessea (Слабые стороны)

Эта категория оценки указывает на некоторую область несоответствия внутри предприятия, которая может повлиять на использование средств или достижение целей.

O = Opportunities (Возможности)

Эта категория оценки указывает на то, что некоторый фактор влияния может оказать благоприятное воздействие на использование в организации средств или достижение целей.

T = Threats (Угрозы)

Эта категория оценки указывает на то, что какой-либо фактор влияния может оказать неблагоприятное воздействие на использование организацией средств или достижение целей.

Разные люди могут давать разные оценки одного и того же влияния на одни и те же цели и средства. Вполне вероятно, что даже одни и те же люди в разные моменты времени будут давать разные оценки. Модель фиксирует то, какие люди давали какие оценки и когда, выполняя функцию контрольного журнала для использования в будущем.

Не следует забывать, что факторы влияния сами по себе нейтральны, пока кто-то не проведет оценку того, как они могут повлиять на какую-то цель или средство. Будет полезно всегда говорить о них нейтрально и основываясь на фактах и воздерживаться от оценок при обсуждении факторов влияния до наличия полной информации.

Факторы влияния следует не просто называть, но и описывать. Такая детализация дает предысторию и / или контекстную информацию, чтобы другие участники планирования могли сделать более качественные оценки. При описании факторов влияния также полезно документировать, кто определил фактор влияния и в какой момент времени, чтобы можно было отследить развитие фактора в будущем. Конечно, такая практика не обязательна, но рекомендуема.

Организационные способности

Эта часть модели управления связана с использованием активов и реализацией обязательств и предложений, потоком деловых операций и ответственными за них организационными единицами. Более подробно о понятии и структуре организационных способностей можно прочитать в данной статье.

С организационными способностями связаны определенные активности, они бывают следующих типов:

- Действие: дело, которое занимает относительно мало времени.

- Курс действий, процедура или процесс: последовательность действий, направленных на получение желаемого результата.

- Практика: часто повторяемые действия или курсы действии.

- Проект: системы одновременных и/или последовательных курсов действий, направленных на достижение желаемых результатов в пределах заданного времени.

- Программа: системы проектов, направленные на достижение желаемых результатов (например, разработка производственной линии, выход на новые рынки или вертикальная интеграция).

Активности реализуют средства, а правила направляют активности — они обеспечивают основу для решений, которые необходимо принимать в рамках активностей.

Активности, средства и правила разрабатываются, чтобы помочь предприятию достичь своих целей. Они должны быть целостными и последовательными: это возможно, если они регулируются целостным и последовательным набором политик.

Организационная структура в рамках модели управления выполняет две роли:

1. Определяет субъекта управления выбранного организационного уровня, который:

- определяет цели,

- устанавливает средства,

- проводит оценки,

- распознает факторы влияния,

- может быть определен стратегией и

- может нести ответственность за бизнес-процессы.

2. Определяет границы моделируемого предприятия.

Модель применима к любому достаточно крупному предприятию, которому необходимо определять бизнес-планы и управлять ими. Это может означать, что разные организационные единицы на одном предприятии могут иметь свои собственные модели управления, которые могут включать элементы, детализированные из соответствующих элементов, принадлежащих организационным единицам более высокого уровня.

В модели управления есть три декомпозиции:

- Ориентир

- Способ: (способ организационной единицы более высокого уровня «обеспечивается» способом низ-лежащей организационной единицы

- Бизнес-политика.

Эти декомпозиции осуществляются методом вложенности. Один ориентир может включать другие ориентиры; ключевой результат может быть включен в какой-либо другой ключевой результат. Это соединение следует использовать только для связывания похожих экземпляров; то есть промежуточные цели только для других промежуточных целей и ключевые результаты только для других ключевых результатов. В этом случае происходит декомпозиция промежуточных целей (или результатов) более высокого уровня на промежуточные цели (или результаты) более низкого уровня. Такая декомпозиция имеет место, например, когда элементы бизнес-планов, созданных на одном уровне управления, передаются на более низкий организационный уровень для более детального планирования или реализации.

Один способ может включать другие способы действий. Один способ может быть активирован другим способом. Другими словами, последний способ обеспечивает базовую поддержку, которая делает первый способ жизнеспособным. Это соединение обычно следует использовать для связывания похожих экземпляров; то есть стратегии только для других стратегий и тактики только для других тактик.

По аналогии, одна бизнес-политика может включать в себя другие бизнес-политики, и т.д.

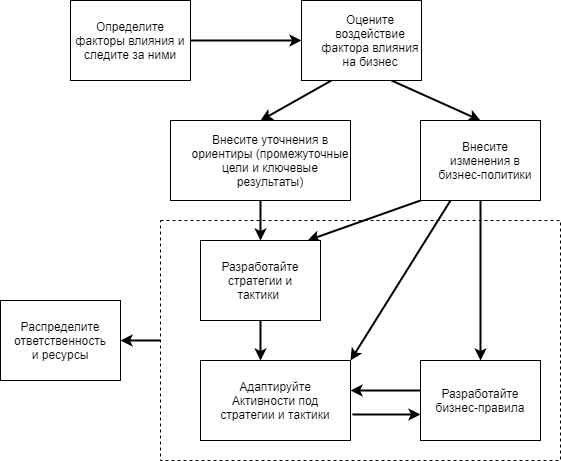

Процесс управления

Ниже на схеме указан общий алгоритм текущего управления на основе работы с факторами влияния.

Ценность бизнес-плана не только в помощи в реализации целей и отражении видения руководства и акционеров предприятия, но и в накоплении знаний о том, что работает и как принимать эффективные решения.

Любое решение основывается на некоей оценке. У предприятия должна быть возможность определить кто принял решение, основываясь на каких оценках, каких именно факторов влияния и когда такая оценка была дана. На практике у реального бизнеса нет полной прослеживаемости решений и их аргументации. Модель позволяет обеспечить прослеживаемость решений и создать основу для обучаемости.

Фундаментальное предположение в основе модели: то, что делает предприятие, определяется не изменениями, а тем, как предприятие решает реагировать на изменения. Признание изменений, вызванных факторами влияния (или, иногда, отсутствие изменений, когда изменение ожидалось) и оценка их влияния на предприятие имеют решающее значение. Модель не требует определенного процесса реакции на изменения. Какой бы процесс ни использовался, модель помогает отследить его в двух направлениях:

- Вперед, от воздействия фактора влияния к спецификации бизнес-процессов, бизнес-правил и ответственности организационной единицы.

- Обратно, чтобы предприятие продемонстрировало, почему оно делает то, что делает, именно так.

При описании средств полезно зафиксировать, кто установил средства и в какой момент времени, чтобы существовал контрольный журнал для использования в будущем.

Расширенное представление о ситуативном управлении можно получить из статьи о цикле НОРД, а также из статьи о трех основных дисциплинах, используемых при автоматизации ситуативного управления, с которыми можно ознакомиться по данной ссылке.